- 貯金を貯めたいと思っている人

- 1,000万円までのロードマップを知りたい人

- 将来が不安な人

2019年にお金と将来について考え始めてから早3年。

当時、ショッピングローンを抱え資産−280万円のどん底だった私が、今では夫婦資産2,000万円目前というところまできました。(2022年5月現在)

結婚をし、子供が生まれてからも貯蓄率50%をキープ!

順調に資産を伸ばし続けられています。

このブログでは、

- 看護師の私が1000万円達成するためにやったこと

- 結婚や出産などライフスタイルが変わっても資産を増やし続けることができた理由

この2点についてまとめました!

実際に私が1,000万円達成した

方法なので再現性があります!

(今も継続中・・)

この記事を見れば、

「将来のお金の不安が少し解消できるかも!」

「貯金が苦手な私でも1,000万円達成できるかも・・」

と実感できると思います。

紹介する内容が全てできなくてもokです!

できるところから始めて見てくださいね!

ちなみに私の給料は、以下の記事で詳しく公開しています!

▶︎看護師の私が1,000万円貯めたロードマップ

ママでも1,000万円の資産を作れた秘訣早く教えて!!

という方に、まず、前提条件をお伝えします。

それは・・

夫婦で資産共有できること

とはいえ、

私独り身だし・・関係ないか・・

なすまま

なすまま夫婦でお金の話したことないよ・・

そんな方でも、夫婦でのお金の共有は「必須事項」ではないため、一人ででももちろん達成できます。

むしろ独身や子供がいない家庭の場合、蓄財にとても有利なため結果が出るのが早い傾向にあります。

ただ、私のように子育て中の家庭の場合は、夫婦での協力が必要なのも事実です。

子育てしながらの蓄財は思うように進まないことが多い(出費がかさみやすい)ため、1人でやるより夫婦で協力しあって蓄財に励むのがコツです。

我が家の経験を参考にしつつ、自身の生活に照らし合わせてみてくださいね!

では、私が1,000万円達成できたロードマップを

実例も交えて解説していきます

▶︎【ステップ①】資産の見える化をする

我が家は夫婦共に40歳前後でのセミリタイアを目標としているため、夫婦別財布ですが月に一度、月末にお互いの収支把握や資産計算をして共有しています。

このように夫婦で共有し合うことでお金の見える化ができ、蓄財が進みやすくなります!

収入と支出を洗い出し、現在の純資産を把握する

お互いの収入と支出を把握することで自分が今どれだけの資産を持っているのか共有します。

| 収入 | 本業・副業・臨時収入・配当金など |

| みなし収入 | 保険の返戻金・金券・時計・宝石類など |

| 支出 | 固定費・変動費・食費など全て |

| 借金 ローン | 車・家・ショッピング・美容など |

のっちゃん

のっちゃん初めて資産共有したときは、自分のご褒美に買ったジュエリー類のローンや美容のローンがあり、まさかの純資産−280万円でした・・

「ローン=借金」だという理解が乏しかったこともあり、払える貯金があったにも関わらず、一気に貯金を使うのはもったいないとローンをしていました・・

ショッピングローンの金利は約15〜18%。(超高い金利だと言えます)

20代のうちは給料が嬉しくてとにかく車や買い物、美容代にお金をかけがちなんですよね。

ローンについて無知なのに安易な思いで使うのは本当に危険です・・!

自分の純資産を知ってからは、即座に返金。

数ヶ月間はローン返済のために働いていました・・

純資産がわかることで「貯蓄への意欲向上」「金融知識向上」につながります。

毎月資産をグラフにして見える化するのがおすすめです!

1ヶ月にかかる生活費を出す

いくらあれば1ヶ月生活できるのかを計算します。

家賃、水道光熱費、ガス代、保育料、携帯代、保険、食費、雑費、などなど。

我が家の場合は、家賃や保育料など全て込みで

毎月22万円ほどかかっています。

我が家の食費の節約術に関しては以下の記事を参考にしてください!

半年分〜1年分の生活費を貯金する(生活防衛資金の確保)

「純資産の見える化」「1ヶ月の生活費」を計算した後は、とにかく貯蓄に励みます。

我が家の場合、1ヶ月の生活費が22万なので

132万円〜264万円貯蓄が必要ということになります。

「半年から1年分の貯蓄」というのは、いきなりお金が必要になった場合や病気で働けなくなった場合に備えて数ヶ月間は暮らしていけるお金を最低限貯めておくためです。

▶︎【ステップ②】将来について話し合う

夫婦で将来について話し合う機会をつくることでお金についての価値観のずれを少なくすることができます。

お金に関するトラブルやライフプランのズレは夫婦喧嘩のもとになったり、一つ意見がずれることで蓄財に大きく響くことがあります。

意見の擦り合わせ、共有は最重要項目です。

夫婦での目標を決める

夫婦共に40代でサイドFIRE!

これが今の我が家の目標です。

多くの人が定年まで働き続ける時代、より早く会社から脱出して好きなように仕事をして自由に過ごしたいという思いがあります。

看護師をしながら転職で給料アップ!

副業にチャレンジすることで月5万円の副収入を得ることを目標としています。

人生のライフプランを考え価値観の擦り合わせをする

| 結婚 | 結婚式はするのか 費用はいくらかかるか |

| 家・車 | 車は(何台)必要か 家は(いつ)購入するのか 一軒家かマンションか ローンはいつまでに返済できる予定か |

| 子供 | 子供はいつまでに何人ほしいか もし子供ができなかった場合はどうするか 子供の養育費はいくらかかるか 子供の教育費はどうするか(小中高大) |

| 仕事 | いつまで働くのか いつ出世できるのか 時短勤務や転職の可能性 FIREするなら目処はいつか |

| FIRE後・老後 | FIRE後は何がしたいか どのように過ごしたいか お金はいくら必要か |

かなりざっくり挙げましたが、上記のような内容の話し合いはやっておくに越したことはありません。

人生において大きくお金が動く項目でもあるため、それぞれの思いや価値観の共有とすり合わせをしておきましょう。

私が賃貸派である理由は以下の記事で詳しく説明しています。

▶︎【ステップ③】大きな支出(固定費)を見直す

固定費の見直しってめんどくさいんだよな・・

このように思う人もおおいでしょう。

ですが!

だからこそ!

固定費削減には節約効果があるんです!

- 家賃

- 車

- ガス光熱費

- 通信費

- 保険

- サブスク ・・・

毎月定額でかかる費用は一度見直しをするだけで年間数千円から数万円単位で節約できます。

例えば、家賃交渉をして月1,000円安くなった場合、年間12,000円の節約です。

その家に今後5年間住む場合、5年間で60,000円もの節約になります。

高くても安くても”パフォーマンスは同じ”場合、毎月の費用が安いに越したことはないですよね。

固定費削減方法については下記記事も参考にしてみてください。

▶︎【ステップ④】変動費の見直しをする

固定費の削減を済ませたら次は変動費の見直しをします。

ここでいう変動費とは以下のようなものです。

- 食費

- 習慣的に購入しているもの(昼食・嗜好品など)

- 飲み会(交際費)

- 自分へのご褒美

- 自己投資という名の無駄遣い

- 医療費

- 美容代

仕方のないものもあるけど・・

無意識に習慣化してしまっているものもありそう…

変動費には「必要な変動費」「不必要な変動費」2種類に分けられます。

変動費を抑えることができればより蓄財が進みやすくなるので、

どういうものが必要で不必要なのか、自分で整理しておくと良いでしょう。

必要な変動費とは・・?

なぜなら、生きていくために必要だから。

健康はお金では買えません。一度病気になってしまったら元に戻るのにかなり時間とお金を要します。

嗜好品やお菓子をセーブする分には良いですが、毎日の食費を削ることは一番簡単なようで一番やってはいけないことです。

我が家の食費は3人家族で月3万円以内!

食費は無理のない価格に設定しています

不必要な変動費とは・・?

いわゆる「無駄遣い」と言われる領域に入るものを指します。

例えば、

・毎日コンビニでコーヒーを買って出社している

・昼食は毎日外食へ行く

・新作がでたら買ってしまう

・コンビニに立ち寄る癖がある

・誘われたら飲み会に行ってしまう

・夜のビールやアイスが習慣化している

書き出したら永遠に出てきそうな感じがしますが・・

無駄遣いをいかに減らせるか(工夫できるか)が貯金を増やせる第一歩です。

特に無意識のうちに習慣化してしまっていることは、止めることができれば数千円単位で節約できます。

我が家の対策は・・

・付き合いと思って行っていた飲み会に一切行かなくなった

・ものを買う時は相談してから買うようにする

・夜のアイスをやめて炭酸水(ソーダストリーム)を購入することで金銭的にも健康にもプラスに。

習慣が当たり前じゃなくて、都度見直すことが大事!

▶︎【ステップ⑤】非課税枠を使って先取り投資をする

①純資産の把握

②将来のライフプランの話し合い

③固定費

④変動費の見直し が終わったら・・・

いよいよお金を増やしていくフェーズに入ります。

貯金に回せる額の中から先取りで投資に回します。

ここまでくると「もっと貯金増やしたい!」という気持ちになりますが、ある程度貯まったら貯金ではなく投資にフォーカスしていくことも大切です。

なすまま

なすまま投資って危なくないの?お金が減ることもあるんでしょ?

このように思っている方も多いと思います。

もちろん投資にはリスクはつきものです。

(なので、半年から1年分の貯蓄ができた後の余裕資金で投資は始めるようにしてください)

しかし、投資をせず「1,000万円達成する」にはかなりの時間がかかってしまうことも確かです。

世界的なインフレ、日本の低賃金・少子高齢化などの社会情勢からみても

これからの時代、投資をしないこと・円のみを持っていることは逆にリスクだと言えるんです。

なすまま

なすまま確かに、最近投資した方がいいって聞くけど・・

イマイチ理解できてなくてやれてないな〜

そんな方にもわかりやすく投資の始め方を解説します。

楽天証券かSBI証券で口座開設しよう

まずは投資をするには投資口座が必要になります。

お金を預けるのが銀行口座であるように、投資するお金は投資用口座で管理します。

ネット証券大手の 楽天証券と SBI証券 は口座開設数トップの2社。

投資商品の豊富さや手数料の安さから見ても圧倒的に良心的なのでどちらかに登録して始めるのがおすすめです!

私は両方使用していますが、

メインは楽天証券です!

どちらがおすすめなの?もっと詳しく知りたい!と言う方はこの記事を参考にしてみてください。

楽天証券で始めたいと思っている人は下記の記事でわかりやすく完全解説しています。

つみたてNISAを始めよう

口座開設ができたらいよいよ本格的に投資をしていきます。

なぜつみたてNISAが良いと言われるのかと言うと、

少額からの長期・積立・分散投資に特化

していて非課税制度が利用できるため、

初心者でも始めやすいから

なすまま

なすまま投資って何十万とか必要になるんじゃないの?

このように思っている人も多いかもしれませんが、つみたてNISAなら100円から投資を始めることが可能です。

また20年と言う長期に渡りつみたて・運用をしていくため、一番心配している将来の”老後資金”を貯める目的としてもつみたてNISAは最適なんです!

毎月コツコツ長期にわたって地道に積み上げていくことで、銀行に預けていて全く増えない貯金よりも数倍、数百倍ものスピードでお金が増えていきます。

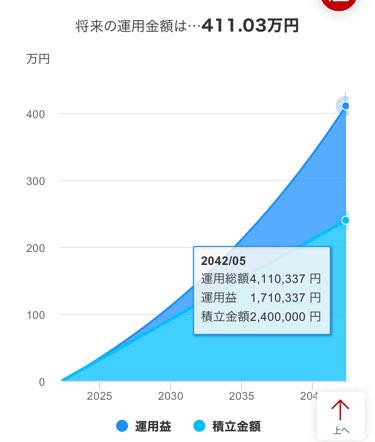

例えば、毎月1万円を20年間積み立てて5%で運用した場合

20年後には積立金額240万円に対し、運用総額は411万円になります。

のっちゃん

のっちゃん投資をしなければ240万円のままですが、毎月1万円投資をするだけで

20年後には約1.7倍になるなんてすごいですよね!

つみたてNISAの詳しい概要や始め方については以下の記事をご覧ください。

年間40万円を限度とし、毎月投資でも一括投資でも選べるため

自分の貯金と許容できるリスクとのバランスを見ながら少額から投資を始めてみてください!

投資は早く始めればその分複利がきくので

雪だるま式に資産が増えていきます。

投資を始めるタイミングはいつでも今すぐ!です。

\ 株デビューするならSBI証券 /

▶︎【ステップ⑥】余裕のある資金をさらに投資に回す

つみたてNISAの年間40万円と言う枠を全てフルに使ったあとはさらに投資に回していきます。

- 子供がいる場合はジュニアNISA

- さらに老後資金を確保したい場合はiDeCo

- もっとリスクをとって運用したい人は高配当株

家庭環境やライフプランに応じて投資先を決めていくのがポイントです!

ジュニアNISAで子供の教育資金を貯める

2023年で廃止が決定しているジュニアNISAですが、

現在0歳から3歳の子供がいて余裕資金のある人にはジュニアNISAの活用がおすすめです。

ジュニアNISAは子供が18歳になるまで

親の証券口座で非課税で運用できる

制度です。

使用用途としては、子供の大学費用や下宿費用、結婚費用など。

2023年までの間に子供一人当たり年間80万円まで投資することができます。

今から始める場合、2022年分の80万円+2023年分の80万円で

最大160万円投資可能と言うことです!

たとえ1〜2年しか投資期間がなくとも、15年以上の投資期間がとれるならば過去のデータからみるとプラスになると言う結果が出ています。

(※数々の投資家からの情報より)

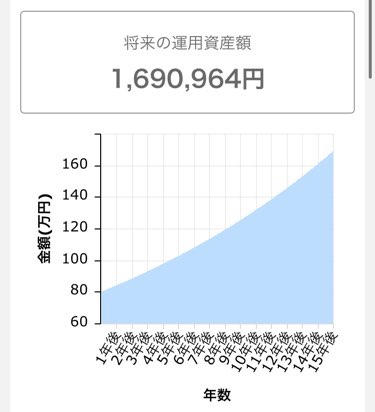

例えば今年80万円投資して放置した場合、

15年後には170万円になるポテンシャルを秘めています。

(実際にはこの通り行くとは限りません)

今すぐ使用することのない教育資金は、

銀行ではなく投資口座へいれて寝かして増やすのが鉄則!

今しか使えないジュニアNISAを活用して賢く資産形成をするのも一つの手です。

以下の記事も参考にしてみてください。

iDeCoで手厚い老後資金を確保

つみたてNISAの枠を使い切ったら今度はiDeCo(確定拠出年金)を始めてみるのも一つの手です。

iDeCoとは、公的年金にプラスして給付を受けることのできる私的年金の一つです。

自分で決めた額を積み立てて運用していき、60歳以降に受け取る年金です。

あくまでも年金なので、原則60歳まで引き出すことができないと言う点がポイント!

つみたてNISAより資金拘束が厳しく、「100%老後資金」というイメージです。

特に今私のように20代の人は30年間以上引き出せないので

おすすめできるかと言われれば正直微妙です・・

しかし、人生100年時代と言われる今、老後お金に困らない生活を送るためにも余裕資金がある場合の投資先としては最適です。

配当金が欲しい人は高配当株にチャレンジ!

「配当金も欲しい!」という人には米国高配当ETFがおすすめ!

なにそれ?呪文のようでよくわからない・・

と言う方のために簡単に投資信託とETFについて比較表を作りました。

| 投資信託 | ETF |

| 非上場 1日1回の取引 つみたてNISAの対象 手数料や信託報酬は少し高い | 上場 リアルタイムで取引可能 つみたてNISA対象外 手数料や信託報酬が低い |

上場していることでリアルタイムでの取引ができる点がポイント!

投資信託よりコストも低いため選ばれることの多い商品です。

人気で有名なETFには以下のようなものがあります。

| SPYD (SPDRポートフォリオS&P500高配当株式ETF) | S&P500内の高配当銘柄80種を組み入れている 直近5年の配当実績4〜5% |

| VYM (バンガード・米国高配当株式ETF) | 米国の高配当企業400社で構成されている 直近5年の配当実績3%台 |

| HDV (iシェアーズ・コア・米国高配当ETF) | 高利回りで財務健全性の高い75銘柄に投資されている 直近5年の配当実績3〜4% |

投資信託と異なり、ある程度まとまったお金が必要になります。

ここまで来たら中級者以上の領域なので、

まずはNISAなどの非課税枠をしっかり使い切ることを優先しましょう!

▶︎【ステップ⑦】副業や転職をしてさらに余裕資金を増やしていく

会社員として働きもらうお給料だけではやはり資金に限度があります。

そこで!

副業や転職で収入UPを目指していきましょう。

副業や転職でたとえ5,000円でも増えたら嬉しいですよね。家計の助けにもなります。

看護師の働き方について知りたい方は以下の記事を参考にしてください。

》ママナース必見!夜勤なしで働ける職場まとめ

》【育休明けの働き方】ママナースが家事育児を両立するためのコツ5選

》40代でセミリタイアを目指すママナースが心がけていること3選

ママでもできる副業ってどんなものがあるの?

と言う方に例を紹介します。

副業の例

- フリマ出品

- ハンドメイド

- スキルシェア(ココナラ)

- 在宅ワーク(クラウドワークス・ランサーズ)

- 覆面調査(ヴィーナスウォーカー・スマモニ・美トリ)

- アンケート(ビスシーク・マイクロミル)

- ブログ・SNS運用

- 動画編集

ここに挙げたのは一例ですが、家事に育児に忙しいママさんにもできることはあります。

副業は自由への一歩!一緒に頑張りましょう

▶︎結婚や出産などライフスタイルが変わっても資産を増やし続けることができた理由

それは、以下の3点からです。

- 夫婦(付き合っている当時から)何十年後の未来まで見越したライフプランと資産の共有を行っている

- 2人でセミリタイア(サイドFIRE)を目指している

- 常日頃から仕事より家族との時間を大切にしている

ロードマップで話してきた内容と被りますが、これが本質です。

いやいや、解答になってへんがな。もっとわかりやすい解答を!

と言う声もあるかもしれませんが、

①昔からライフプランの共有を行なってきたからこそ、妊娠中や育休中でもお金に困ることなくむしろ増やすことができ

②セミリタイアを夫婦で目指しているからこそ、二人とも収入アップに対して貪欲に倹約にも力を入れることができていて

③家族との時間を大切にしているからこそ、無駄な残業や飲み会への参加はしないことで節約にもつながっています。

常にコミュニケーションを取り合って

お金について共有することが一番大切なんです!

▶︎【まとめ】夫婦で資産と向き合って1,000万円達成しよう!

夫婦資産2,000万円達成目前の我が家が

- 1,000万円達成するまでにやったこと

- 結婚や出産などライフスタイルが変わっても資産を増やし続けることができた理由

この2点について話しました。

夫婦で資産共有してロードマップを一つずつクリアしていけば1,000万円は確実に達成できます。

実際に私が達成した方法なので再現性があります!!

もちろん独身の方や子供がいない家庭の人でも再現性高く1,000万円は達成できます。

この記事を見て

「将来の不安が少し解消できるかも・・!」

「私も1,000万円達成できるかも!」と少しでも感じて行動してもらえたら嬉しいです。

▶︎看護師の給料に満足していない方必見!

不規則な勤務に体力仕事、体力的にも精神的にもストレスのかかる職なのに給料が低い!

初めはモチベーション高く働いているけど・・だんだんと嫌気が差してくるのも当然のことだと思います。

そこでおすすめなのが・・リスクゼロ!の

「転職活動をすること」

看護師転職についての知識と実績が豊富な転職サイトのアドバイザー曰く、「適正給料以下で働いている人が多い」とのこと。

転職活動をすることで自分の適性な給料がわかり、給与のアップも望めます。

このブログでおすすめしているのは以下の5社。

| 公式サイト | 悩み別おすすめの人 | 求人数 | 強み |

|---|---|---|---|

| 看護roo! | 馴染みあるサイトを使いたい人 新人〜4年目の若手看護師向け | 約3万6千件 | 満足度 / 利用者数No. 1👑 看護師転職サイト最大手! 今なら無料で有料級の転職ガイドブックがもらえる! |

( 旧 看護のお仕事 ) | 実績重視の転職がしたい人 もう、失敗したくない人 | 約13万件 | アドバイザーの質/交渉力/求人の質 第1位🌟 職場環境に詳しく面接対策も丁寧 絶対登録したいサイト |

| 悩みを聞いてほしい人 手取り足取りサポートしてほしい人 病院以外の求人を探してる人 | 約8万件 | 迅速な対応で率直な意見がもらえる☘️ 適正な給料診断あり◎ |

| 新人さんやブランクのある人 保健師や助産師さん 求人をたくさん見たい人 | 約20万件 | 年間10万人以上が利用! 看護学生からベテランまで フォローする体制が整っている🤝 看護師以外の求人も揃ってる◎ |

医療ワーカー | 3ヶ月以内に転職がしたい人 人気急上昇中のサイトを使いたい人 | 約6万件 | スピーディーな対応力と提案力で 近年利用者数急増中・・❗️ 今一番おすすめのサイト |

「医療」ナースではたらこ | 電話や対面でのサポートを希望する人 | 約9万件 | 「逆指名」があるのはここだけ! 24時間の電話対応と対面サポートの 手厚さはピカイチ |

| 自分で転職したい人 | 約2万2千件 | アドバイザーがつかない”求人サイト” 自分のペースで転職活動ができる 企業からオファーが来ることも! |

看護師は20代の働き盛りこそ周囲より少し給料水準が高いものの、業界的に給料は上がりにくい職種だと言われています。

転職サイトをうまく活用して給料アップ!そして資産アップ!を目指していきましょう。

こちらの記事もよく読まれています!

コメント