つみたてNISAを始めたくて・・内容と開設の仕方について知りたいな〜

つみたてNISAはお得な制度だからぜひやるべし!

概要から投資デビューできるまで一連で解説していくね。

つみたてNISAは、

「将来のお金の不安を解消する手段」として2018年に誕生

そもそもつみたてNISAができた背景には、

- 「少子高齢化」

- 「インフレによる物価上昇」

- 「長期的な低金利」

これらによる将来の資金不足(お金の不安)がもとにあります。

最近は「投資」についてテレビや雑誌、YouTube等さまざまなメディアで注目されることが多くなり、

少ない資金で始められるつみたてNISAを開設する人がどんどん増えています。

実際にこれから紹介する楽天証券の口座開設数はぐんぐん伸びており、

2021年12月には700万口座を突破したというニュースもありました。

\ 今こそ!つみたてNISAを始めよう /

この記事では「投資を始めたい!」と思っている超初心者さんへ下記の5つの項目について解説していきます。

- つみたてNISAの概要

- つみたてNISAに向いてる人はこんな人

- つみたてNISAのメリットデメリット

- つみたてNISAをおすすめする理由

- 楽天証券でのつみたてNISAの始め方

この記事を見て行動すれば投資への意識が変わり将来の不安も軽減できます。第一歩を踏み出しましょう!

自分と家族の未来のために少しづつ資産形成していきましょう!

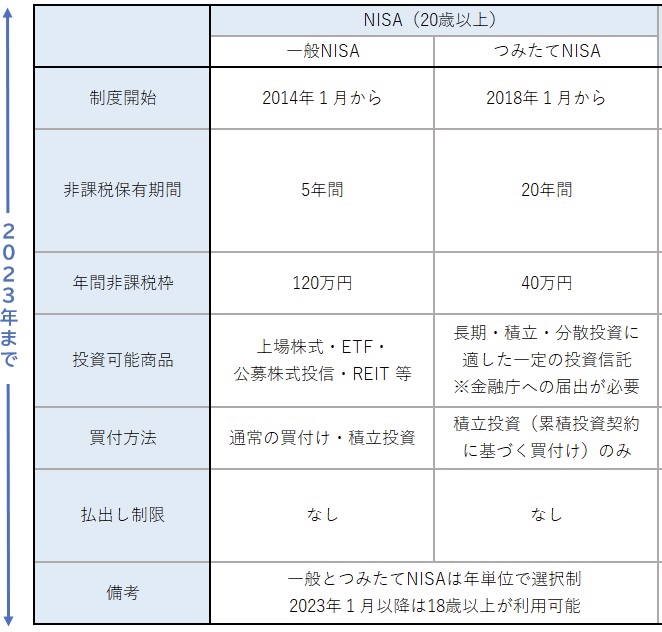

▶︎つみたてNISAとは?

まずは概要から説明していくね!

- 2018年から始まった非課税制度

- 少額から(100円〜)の長期・積立・分散投資ができる

- 選べる商品は金融庁によって厳選された投資信託とETFのみ

- 限度額は年間40万円20年間非課税で運用できる

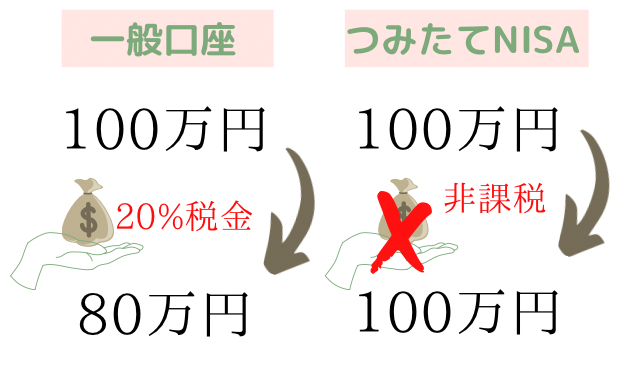

非課税制度ってなに?

本来であれば、投資で売却した際の利益には20.315%の税金が課せられますが、

つみたてNISAの口座内で運用できる20年間は、

20.315%の税金がかかりません。

例えば100万円の利益がある株を売却した場合、

一般口座での運用なら約20%の税金が取られて手元に残るのは80万円だけど、

非課税口座(つみたてNISA)なら100万円全額手元に残るということ!

非課税口座ってめっちゃいい制度!

使わないと損するってことか・・

少額からできるの?

投資と聞けば「=ギャンブル」。

というイメージを持っている人もいるのではないでしょうか。

つみたてNISAは、短期で一発逆転のギャンブルとは異なり、

長期的な目線で資産を育てていくモノです。

多くの幅広い年齢の人に将来のための資産形成をしてもらうための制度のため、

まとまったお金がなくても100円から始めることができます。

後にも説明しますが、

楽天証券は楽天ポイントを投資で使うこともできるので投資に抵抗がある人も始めやすいです。

つみたてNISAは少ない金額から始められるから

リスクが少なくて安全!

厳選された投資信託とETFってどういうこと?

そのどれもが

- 販売手数料0円(ノーロード)

- 信託報酬は1%以下

という低コストの商品ばかりのため

投資初心者や幅広い年齢の人が使いやすい商品になっています。

| 投資信託 | 上場していない | 1日1回決められた額で約定する |

| ETF | 上場している | 時価(リアルタイム)で取引が可能 |

そのほかにもETFは

- 投資信託よりも手数料が少し安いこと

- 証券口座でしか取引ができない

という違いはありますが、

つみたてNISAの投資商品を選ぶ際は投資信託をおすすめします。

投資初心者は株価を読む必要のない投資信託から始めよう!

ちなみに、信託報酬とは・・

運用や管理にかかる費用のこと

- 投資商品を扱う会社(楽天証券)

- 自分の代わりに商品の運用をしてくれる会社(バンガード・ステートストリート・ブラックロックなどの運用会社)

- 資産の管理をしてくれる会社(信託銀行)

この3つの会社に賃金のような感じで払う賃金のようなものという解釈でOKです!

簡単にいうと、政府が

安くて良い商品だけに厳選して、税金もまけとくし、

老後の資金は自分で投資して貯めてや!

といっているようなもの!

人口の減少や変わらない日本の政治に伴って日本の未来が不安定な中、

世界の経済はアメリカを中心にぐんぐん成長し人口も増加しています。

そういった国や世界に投資をすることで、少しでも将来のお金の不安を解消できれば生活に困ることはありません。

一般NISAとの違いって?

一般NISAは・・

- 非課税期間が5年と短く

- 一年あたりの投資金額が120万円まで可能

- 選べる投資商品や投資方法が豊富

「投資に慣れている(投資したい商品がある)人」

「大きなリスクを取れる人」

「たくさんお金を持っている人」

は一般NISAでも良いかもしれません。

つみたてNISAに向いてる人はこんな人

つみたてNISAには向き不向きもあります。

下記の4つのどれかに当てはまる人は一般NISAよりつみたてNISAを検討する方が良いでしょう。

- 投資初心者

- まとまった資金がない人

- 仕事や家事・育児で忙しい人

- 堅実にゆっくり資産を増やしたい人

投資初心者

投資が始めてだという人(投資が怖いと思っている人)は

リスクを最小限にして投資が始められるつみたてNISAが投資の入門として最適です。

少額から(もしくは、ポイントで)始められるため、

「投資」をすることによるリスクとリターンについて体感でき、

日本や世界の経済情報から株価の値動きについても学ぶことができます。

まとまった資金がない人

投資初心者と同様、少額から始められるため

「投資に回せるお金は少ないけど、少しづつ始めてみたい!」という人に向いていると言えるでしょう。

- 20代の若者

- 一人暮らしの人

- 子育て中

などで十分な資金力が少ない人にも優しい制度です。

私の身内体験・・

私の妹は現在25歳でバイト生活をしているため、毎月10万弱ほどしか給料はありませんが、

つみたてNISAを月1万円からコツコツ始めています。

投資は長く続ければ続けるほど複利の効果が発揮されるので、少額でも今から始めるのが肝です!

もしも働けなくなった時のことを考慮して、

1年〜2年分の生活費は必ず貯金で確保した上での投資をおすすめします。

投資はあくまでも余剰資金で行いましょう!

仕事や家事・育児で忙しい人

投資タイミングを図るために株価をチェックしたり、

投資資金を証券口座へ入れたりする手間を省くことができるのがつみたてNISAのいいところです。

楽天証券なら楽天カードから毎月決まった日に自動で引き落とし、積み立てができます。

投資タイミングを読む必要はなく、

口座にお金を入れ忘れていて積み立てられなかった!ということも防げます。

堅実にゆっくり資産を増やしていきたい人

一般NISAと比べ年間あたり投資できる金額は40万円と少なくなりますが、

非課税で運用できる期間は20年あります。

元本を20年間かけてコツコツ積み立てていき、

年利3%〜7%で運用していけば着実に資産は増えていきます。

一般NISAの場合は、非課税期間が5年間なので

その間にもしも暴落があれば非課税の恩恵を受けることなく損する可能性もあります。

投資している5年間が不景気だった場合

非課税の恩恵は少なくなるね・・

つみたてNISAのメリット・デメリット

つみたてNISAが最適だと言うことはわかったけど、何がいいの?

と言う方のために、つみたてNISAの良し悪しについて解説していきます。

何事も良し悪し両方を知ることが大事!

つみたてNISAのメリット

- 金融庁が定めた優良な投資先に低コストで投資ができる

- 少額(100円)から投資可能

- 20年間(〜40年間)運用益が非課税

- 買うタイミングに迷わない

- ドルコスト平均法で買付できる

それぞれ項目ごとに説明していきます。

金融庁が定めた優良な投資先に低コストで投資できる

国は少子高齢化などで将来の年金受給額が減ることを見越し、

国民に少額からの長期・積立・分散投資を進めています。

幅広い年齢層の人に投資を始めてもらうため、

金融庁が低コスト(販売手数料0円信託報酬01%以下)の投資信託を選りすぐってくれています。

そのため、「どれを選べばわからないよ〜」と言う人でも安心!

ちなみに・・

私はランキング上位の米国に投資する商品 eMAXISSlim米国株式(S&P500)を選んでいますが、

信託報酬含む管理手数料は0.1%以下です。

少額(100円)から投資可能

「投資するほどのまとまったお金ないんだよなぁ…」

そんな人でも、つみたてNISAなら少額から投資ができます。

つみたてをする金融機関にもよりますが、100円〜といった少額からの投資が可能です。

私も使用していて、後に始め方を紹介する楽天証券は100円から投資が可能です。

(もっと言えば、楽天ポイントを使って投資商品を買うこともできます!)

「初めてで怖いしわからないことだらけだから、とりあえず100円から・・」

「溜まっている楽天ポイントで・・」

というのでも全然OK!

最初の一歩を踏み出そうとしている投資初心者に優しいのが楽天証券です。

20年間(〜40年間)運用益が非課税

本来、投資で得た利益(運用益)を売却した場合には約20%の税金がかかりますが、

つみたてNISAの制度を使えば、20年分の運用益がまるっと全額手元に残すことができます。

例:運用益100万円を売却した場合

時間をかけてやっと100万円の利益が出たとしても、

引き出したとたん20万円を税金で取られて手元に残るのは80万円。

投資を始めると、20%の税金の重みがどれほどのものか痛いほど感じます。

「非課税制度を作ったからみんな投資をしてね!」と、

将来のお金は自分で運用して用意して欲しいというという政府の意図がみえますね・・。

つみたてNISA枠で投資をしないと損するってことだね

買うタイミングに迷わない

「子育てとか仕事で忙しくて買ったり売ったりしてる暇ないよ〜」

というママさんやパパさん、バリバリの仕事人のような方でも大丈夫!

楽天証券で投資をする場合、

つみたてNISAで選ばれている投資商品はクレジットカード払い設定ができるため

毎月決まった日に自動でつみたてすることができます。

毎月の積み立て金額の上限は33,333円ですが、

年に2回までボーナス月を設定し、買付額を増やすことができます。

例1.毎月同じ金額を積立する場合

例2.月々30,000円積立、ボーナス設定で40万円の投資枠を使い切る場合

例3.月々10,000円積立、ボーナス設定で40万円の投資枠を使い切る場合

毎月自分で積み立てる必要がないので、投資のタイミングを図る必要も買い忘れの心配もありません。

ドルコスト平均法で買付できる

ドルコスト平均法とは、定期的に一定額を投資することで平均的な購入単価を下げることができる投資手法。

来月上がるか下がるか、1年後はどうか。株価の上下は未来のことなので誰にもわかりません。

今の基準より下がってくれればその分株はたくさん買えるし、上がれば少ない数しか買えません。

リスクを分散してくれる最適な投資手法がドルコスト平均法です。

つみたてNISAをクレジットカード設定にし、

毎月決まった金額を投資していれば自然とドルコスト平均法がとれます。

つみたてNISAのデメリット

次に、デメリットは次の3つです。メリットとデメリットは表裏一体。あわせて押さえておきましょう。

- 選べる商品が限られている

- 非課税枠は繰越できない

- 損した時に他の投資商品と相殺できない

選べる投資商品が限られている

選べる投資商品が限られているのはメリットでありデメリットでもあります。

つみたてNISAは選りすぐられた投資信託とETFのみ。

上場株式(個別株)やREIT(不動産)など他に投資したい商品がある場合はつみたてNISAでは購入できません。

個別株やREITに投資したい場合は一般NISAを検討しましょう。

非課税枠は繰越できない

つみたてNISAの非課税枠は年間40万円までです。

前年度40万円まで入れられなかったからといって残りの額を今年分として買うことはできません。

各年40万円が上限ということを覚えておきましょう。

とは言え、「できれば満額入れたいから来年からにしようかな〜」と思っている人がいたら

来年を待たずに今すぐ始めることをおすすめします!

出来るだけ若いうちから投資をすることは複利の効果を活かすことができます。

損した時に他の投資商品と相殺できない

損をしてしまった時(=暴落時に焦って売ってしまった時)に

他の商品と合わせて利益をゼロにしてしまおう!

ということはできません。損した商品は損したままということです。

つみたてNISAは基本的に老後資金対策として長期的に20年以上の投資を見込んでいます。

20年以上の長期間に渡り(暴落があったとしても)コツコツと投資を続けられた場合、

投資をしている商品にもよりますが、

損をする可能性は限りなく低くなるということが過去の実績からわかっています。

つみたてNISAをするときの心構えとしては、

「老後資金」という確固たる目的を持って運用するということです。

そうすれば、目先の利益や下落に目が眩むことなく、長期で運用できることでしょう。

▶︎楽天証券でつみたてNISAをおすすめしたい理由

つみたてNISAは老後資金を貯めたいと思っている人全員がやるべき制度だと思っています。

実際に私も夫もやっていて、両親や兄弟、友人にも勧めていています。

投資成績は長期的な目線で見るものではありますが、

現在の成績ってどうなの?という疑問にお答えすると、

2022年1月時点では全員が含み益(プラス)になっています。

私が「みんなやるべき!」と太鼓判を推している理由は次の5つの理由からです。

実際に約2年運用し、使い勝手の良さはピカイチだと思っています。

- 厳選された商品の中から投資先を選べる

- 長期目線での運用を目的としているため老後資金対策に最適

- 月33,333円で年間の非課税枠を有効に使える(投資入門として最適)

- クレジットカード払いができる

- ほったらかし投資ができる

内容を項目ごとに詳しく解説していきます。

厳選された商品の中から投資先を選べる

金融庁が選んでくれている商品と言うことだけあって、信用できる投資商品ばかりです。

投資をしていると売買手数料や毎年運用にかかる信託報酬がかかってきますが、

投資信託の売買手数料は0円(ノーロード)、信託報酬は1%以下という優良な商品ばかりです。

特に人気の米国や全世界に投資をする商品の手数料は、安くていいものが多いです。

商品を購入する際に手数料はしっかり目を通しておきましょう。

つみたてNISAを開設する証券会社や銀行・保険会社によっては2%という手数料を取る会社もあるため、

つみたてNISAをどこで開設するかは商品を選ぶことよりも重要です。

長期目線での運用を目的としているため老後資金対策に最適

つみたてNISAは※20年と言う期間を非課税で運用できるというメリットがあります。

途中で取り崩すことなく非課税期間を最大限活用し、

20年以上という複利を効かせることができれば、老後資金問題は解決できるといってもいいでしょう。

老後のための貯金と思ってつみたてNISAを運用するのが最適です。

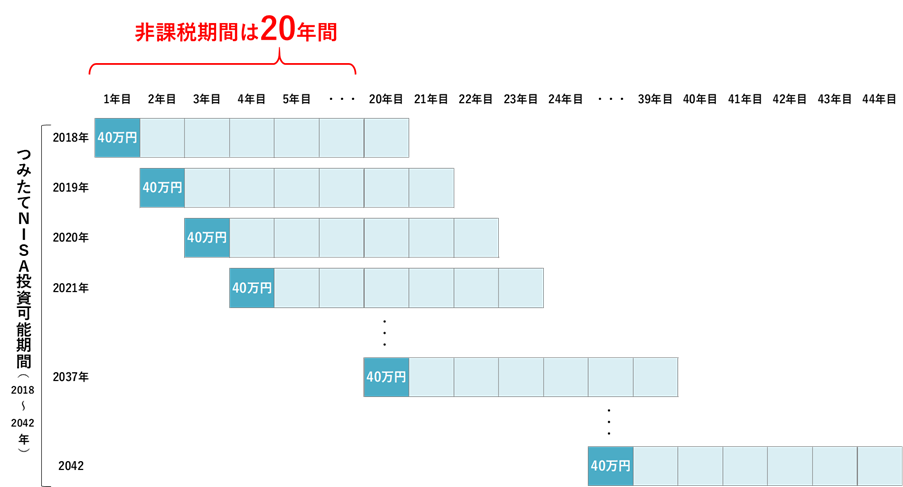

【※補足】20年間非課税で運用できるとは?

つみたてNISAはよく「20年間非課税で運用できる」と言う言われ方をします。

確かに正解ではあるのですが、思い違いを防ぐため

金融庁のつみたてNISAの概要(非課税投資枠の取扱い)の図に則って説明します。

2018年に始めて投資を始めた場合、

つみたてNISAの非課税枠を使って投資できる期間は20年後の2038年までになります。

2039年になると、2018年に投資した分のNISA口座は課税口座に移されます。

年間40万円を投資できる期間は2038年で終わりますが、

今まで20年間かけて積み立ててきたNISA口座はそれぞれ20年後まで非課税で運用することができます。

2018年のNISA口座分➡︎2038年まで非課税➡︎2029年から課税口座へ

2028年のNISA口座分➡︎2048年まで非課税➡︎2049年から課税口座へ

2038年のNISA口座分➡︎2058年まで非課税➡︎2059年から課税口座へ

月33,333円で年間の非課税枠を有効に使える(投資入門として最適)

投資と聞けば,

おおきなまとまったお金がないとできないでしょ?

というイメージを持つ人もいるのではないでしょうか。

つみたてNISAは年間40万円の非課税枠というのが決まっています。

40万円という枠の中で自分が投資したい商品を選び(複数も可能)100円からの少額投資が可能です。

自分で割合と投資金額を決めることができるため、投資初心者の投資入門としてとても最適!

まずは月々5,000円から始めてみて、様子を見ながら年々投資額を増やしていく

ギリギリギリMAX額まで使いたい人は、

月々33,333円+ボーナス設定(40万ギリギリまで投資可能)をすることで自動でつみたてをする

※40万円を12ヶ月で割ると1ヶ月あたり33,333円になります。

何十万円をいきなり投資することはないため、

家計にも優しくリスクを最小限にして資産運用を始めることができます。

毎月投資はドルコスト平均法を取れるため

平均購入単価を下げることもできるので初心者に一番優しい投資だと言えます。

クレジットカード払いができる(ポイント還元もあり)

楽天で投資信託を購入する場合は、

クレジットカードでのつみたて決済が可能です。

毎月証券口座にお金を移さなくても

楽天カードから引き落とし設定をしておくだけで

自動で積み立てをしてくれて、つみたてNISA買付分のポイントも貯まるのでめちゃくちゃお得!

(100円につき1ポイントで最大5万円まで可能=MAX 500ポイント!

楽天経済圏(楽天市場や楽天ポイントなどの楽天が提供するサービス)を活用している方は、

楽天証券での開設をおすすめします。

ほったらかし投資ができる

- 仕事や育児で忙しい人も

- パソコンに疎い人も

- めんどくさがりやな人も

一番初めの設定さえしておけば、たまに見る程度でずーっとほったらかしでもOK!

究極言ってしまえば1年ほったらかしでもいいくらい。

(できれば数ヶ月に一度は見て欲しいですが・・・)

でも、そのくらいほったらかし投資ができるということは大きなメリットなんです。

株価の上下に一喜一憂すること無く、堅実に積み立てを続けられる人こそがつみたてNISAに向いている人だからです。

▶︎楽天証券でつみたてNISAを始めよう!

つみたてNISAの概要やメリットデメリット等を知り「私も始めたい!」と思った人は

実際につみたてNISAを開設していきましょう。

以下の6つのステップで実際の画面を使いながら解説していきます。

\ 今こそつみたてNISAを始めよう /

- 口座開設の申し込み

- つみたてNISA投資商品の選定

- カード引き落としで自動つみたての設定

- 毎月投資する金額を入力

- 設定完了

- つみたて状況を月1回程度確認

この通りにやれば、つみたてNISAのほったらかし自動積み立て設定完了です。

はじめの一歩を踏み出してみましょう!

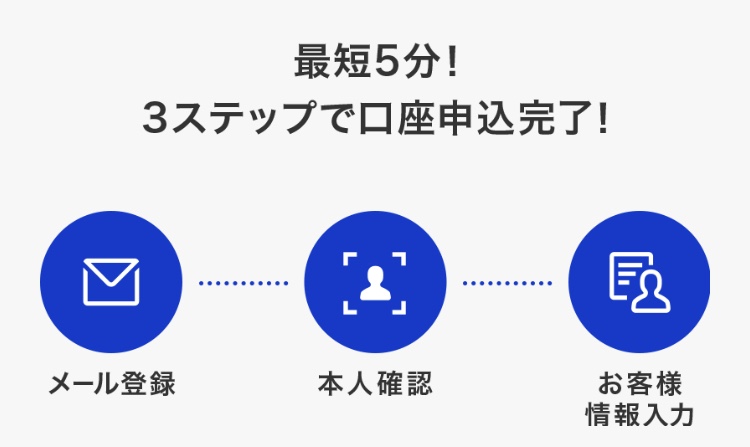

まずは口座開設をします。

上記の図の通り、あっという間の3ステップです。

難しいことは全くないため、サクッと口座開設してしまいましょう!

始めて楽天証券を使う方は、総合取引口座とつみたてNISA口座を同時に開設申し込みをします。

チェックつけるだけで申し込みできるため、しっかり読んで申し込みをしましょう!

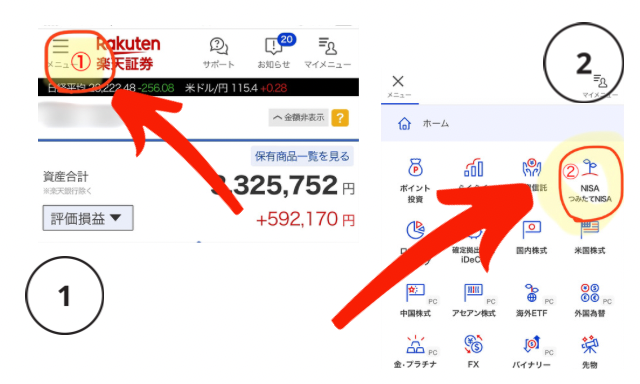

楽天証券にログインし、①左上のメニューボタンを開き②つみたてNISAをタップします。

③左上の「探す」をタップし④投資信託(ファンド)を選びます。

あらかじめ投資したい商品を決めている場合は検索を使用すれば早く見つかります。

複数銘柄に投資したい場合は、⑤「カートに入れる」を押せばカートにキープされます。

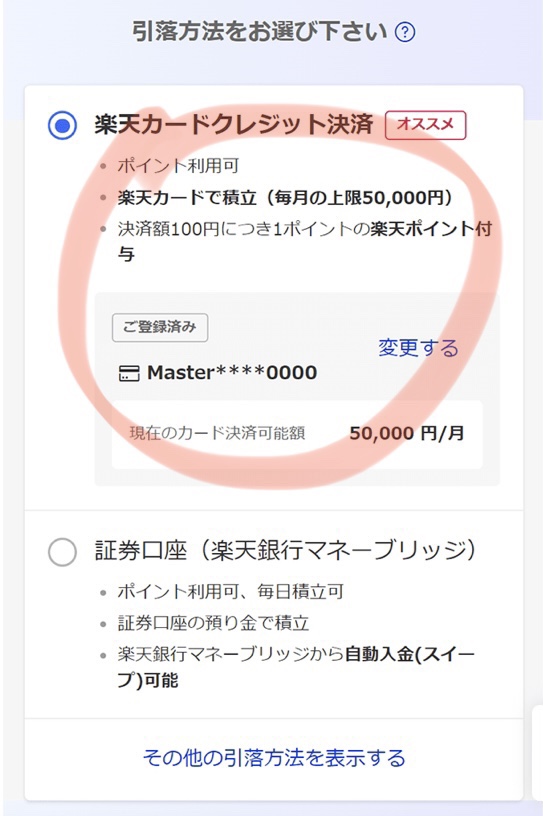

積み立てる商品が決まれば引き落とし方法を決めます。

おすすめは楽天カードクレジット決済!

クレジットカードを登録していない場合はここで登録できます。

クレジットカード決済にすると積立指定日が自動で表示されます。

楽天ポイントを投資にあてたい場合は、

この画面の利用設定をタップすると1ポイントから設定できます。

限度額の33,333円以内で毎月の積み立て金額を設定します。

無理のない範囲で設定しましょう。

コースは「分配金コース」でOKです。

年度途中に開設し、年間40万円最大限に使いたいという場合は、

上記の画面で「増額する」をタップし「増額金額を入力」すれば

カードから33,333円+証券口座から増額分の引き落としができます。

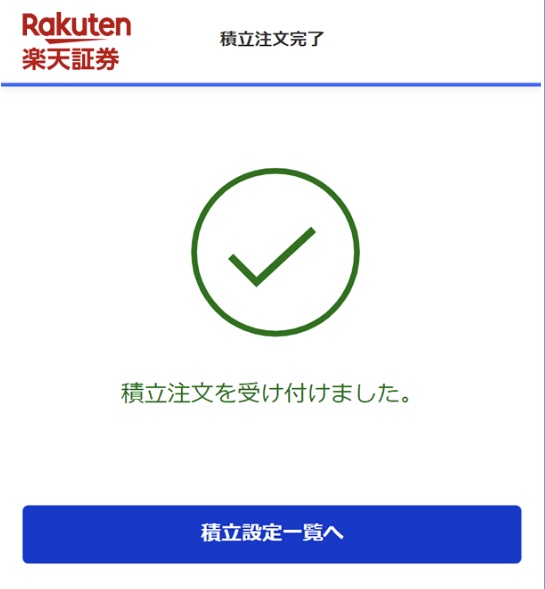

購入した投資信託(ファンド)の目論見書・約款を閲覧し、

注文内容に間違いがないかを確認したら注文完了です。

お疲れ様でした!

STEP2の①・②同様、

楽天証券にログインし、左上のメニューボタンからつみたてNISAをタップすると確認できます。

投資金額の確認や評価損益の確認ができます。

たまに確認する程度でOKです!

積み立てているのを忘れるくらいコツコツ20年間つみたてていきましょう。

コメント